Synergie Patrimoine

Création de valeur ajoutée

Résultat de la combinaison et de la coordination de plusieurs expertises qui, agissant ensemble, créent un effet plus grand que la somme des effets attendus si elles avaient opéré indépendamment.

NOS FONDEMENTS

DES VALEURS SOLIDES À LA BASE DE CHACUNE DE NOS DÉCISIONS

L’HONNÊTETÉ

Ce mot nous est cher. Il se retrouve au cœur de notre firme et régit l’ensemble de nos décisions et de nos relations avec ceux qui nous confient leurs avoirs.

LA TRANSPARENCE

L’heure juste, c’est ce que vous aurez avec nous.

LA COMPÉTENCE

À mesure que vos besoins évoluent, notre équipe et notre réseau de professionnels sont à votre disposition pour préserver et faire fructifier votre patrimoine.

L’INDÉPENDANCE

Nos recommandations sont réalisées en toute objectivité face aux divers intermédiaires du domaine financier.

L’ENGAGEMENT

Répondre à vos attentes ne nous suffit tout simplement pas, nous voulons les dépasser.

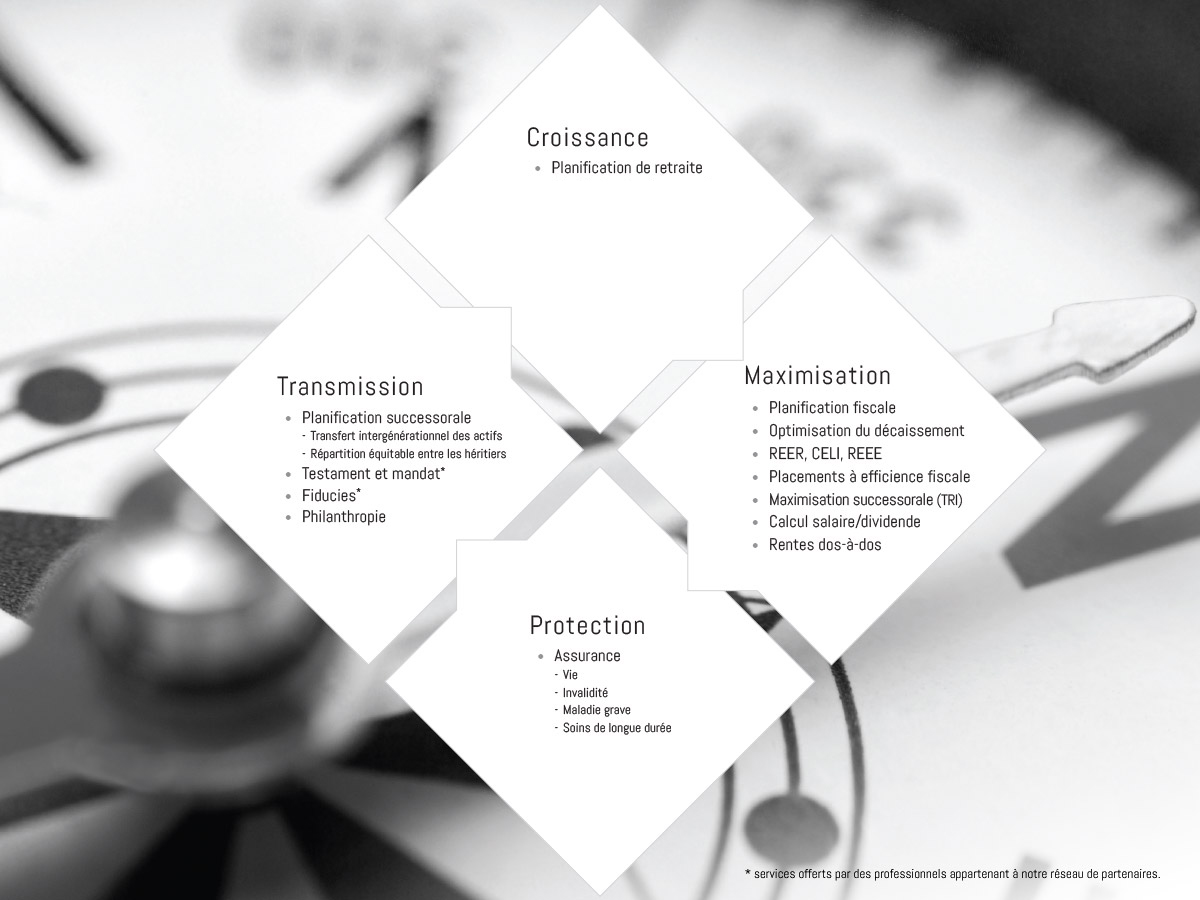

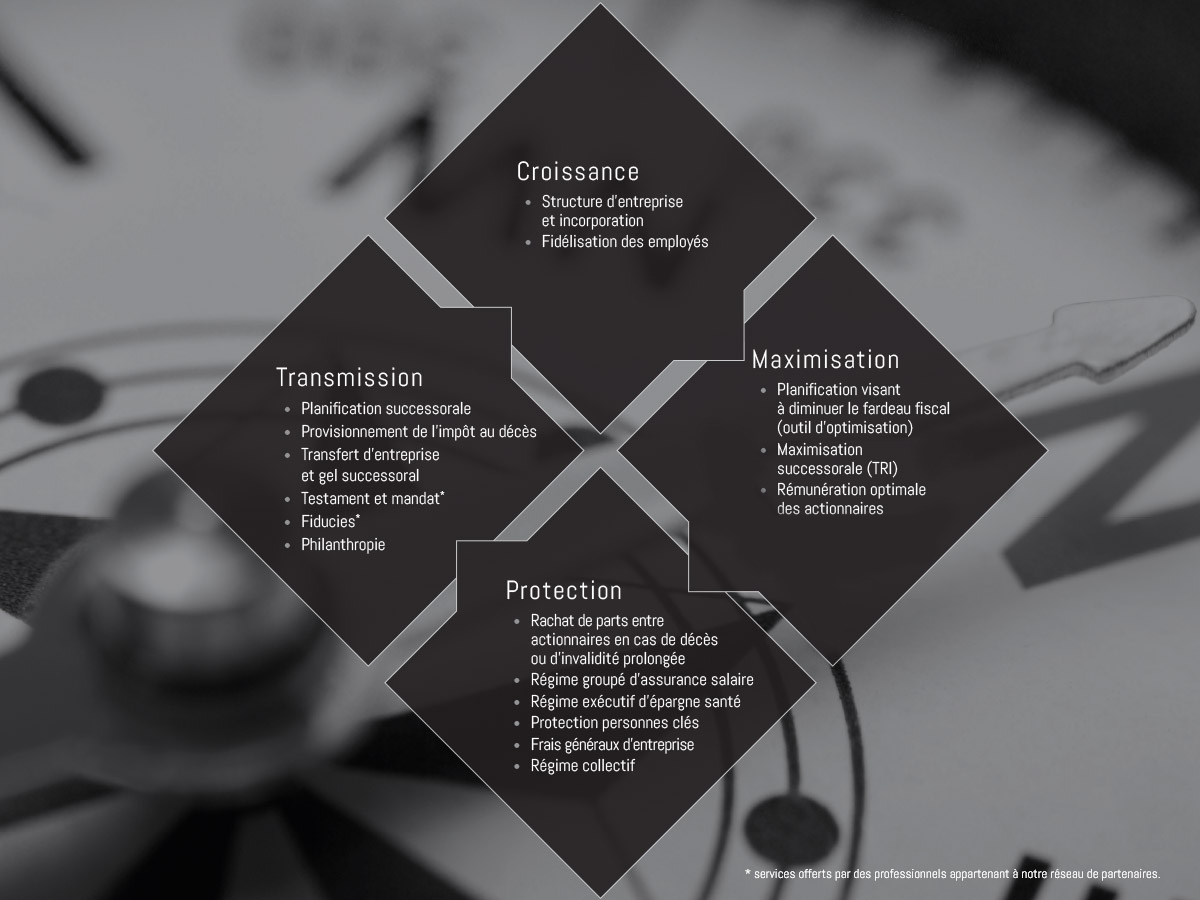

NOTRE APPROCHE :UNE VISION COMPLÈTE ET INTÉGRÉE

Notre offre distinctive fait appel à un réseau de professionnels chevronnés notamment en matière de droit, de fiscalité, de succession et de comptabilité, et elle se déploie autour d’un noyau central : VOUS.

{kind=link}

{kind=link}

VOS AVANTAGES EN UN COUP D’OEIL :LA DIFFÉRENCE EST DANS LES DÉTAILS

Nos services sont modulés selon votre situation. Vous pouvez y recourir pour une question ponctuelle ou pour mettre en place une stratégie globale adaptée à votre réalité. Au-delà d’un plan financier, vous accédez à des stratégies de haut niveau, puisque les compétences de notre équipe multidisciplinaire s'étendent à tous les domaines de l'assurance et la planification financière.

FRAIS DE GESTION DÉGRESSIFS

CONSULTATION COMPTABLE ET DÉCLARATION D’IMPÔT PERSONNEL

RENCONTRE AVEC LES GESTIONNAIRES DE PORTEFEUILLES

CONSULTATION NOTAIRE

RAPPORT D’OPTIMISATION DU DÉCAISSEMENT

PLANIFICATION FISCALE ET SUCCESSORALE

SERVICE HYPOTHÉCAIRE (RÉSIDENTIEL ET COMMERCIAL)

CONSULTATION FISCALISTE

CONSULTATION AVOCAT

PLANIFICATION DE RETRAITE

* services offerts par des professionnels appartenant à notre réseau de partenaires.

Bénéficiez de la force de notre réseau

{kind=link}

RENCONTREZ NOTRE ÉQUIPE

Notre offre distinctive fait appel à un réseau de professionnels chevronnés notamment en matière de droit, de fiscalité, de succession et de comptabilité, et elle se déploie autour d’un noyau central : VOUS.

Simon Olivier

Conseiller en sécurité financièreEric Côté

Planificateur financierPascal Guérin

Conseiller en sécurité financièreMathieu Olivier

Conseiller en sécurité financièreFrancis Jalbert

Conseiller en sécurité financièreJérôme Lévesque

Conseiller en sécurité financièreJessica Perreault, CFA

Conseillère en sécurité financièreConseillère en assurance et rentes collectives

Alexy Guerin

Conseiller en sécurité financière et Représentant en épargne collective pour Synergie Gestion PrivéePatricia Leblanc

CollaboratriceFrance Trottier

Service ClientèleCommuniquez avec nous!

APPELEZ-NOUS

QUÉBEC

T 418 871-6663 | 1 866 779-6663

F 418 871-9419

MONTRÉAL

T 514-403-6663

F 450-462-9250

VISITEZ-NOUS

QUÉBEC

Complexe Jules-Dallaire, Tour 1

2828, Boul Laurier, suite 1330,

Québec, Qc, G1V 0B9

MONTRÉAL

302 avenue Victoria,

Saint-Lambert, QC, J4P 2H8

« * » indique les champs nécessaires